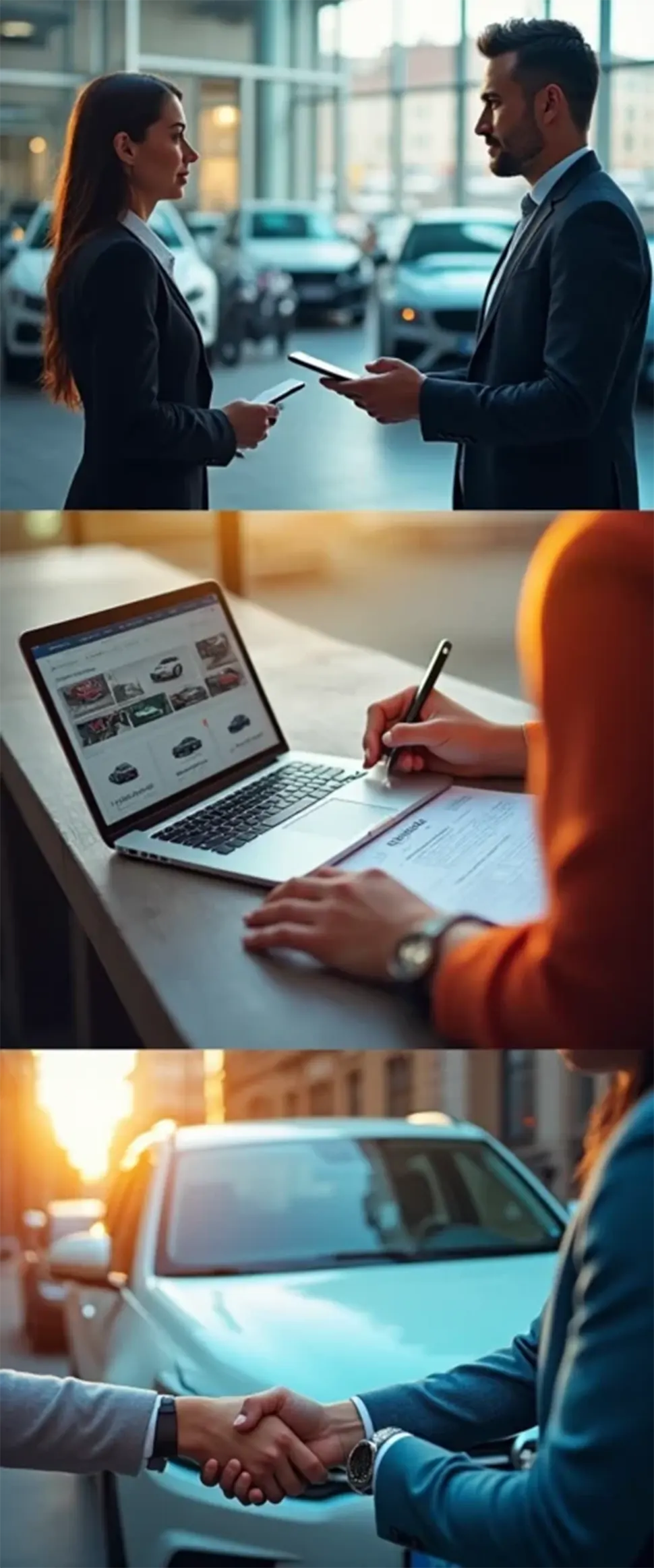

Vous avez décidé d’acheter une voiture de seconde main, et vous avez trouvé que le modèle 208 Peugeot vous convenait, après des recherches et des comparaisons. Après les différentes démarches techniques pour la visite, les essais, la vérification des documents relatifs dans un Peugeot webstore et la négociation finale du prix, il est temps de passer à la concrétisation. Cette prochaine étape concerne le paiement du véhicule. Bien qu’elle paraisse comme une formalité qui vous sépare du moment de devenir propriétaire, elle peut présenter pourtant des complications imprévues. Heureusement, vous pouvez choisir parmi de nombreuses solutions pour franchir ce cap, et réaliser votre rêve.

Avant d’acheter un nouveau véhicule, beaucoup d’automobilistes cherchent à se débarrasser de leur ancienne voiture, surtout lorsqu’elle est en panne, hors service ou devenue trop coûteuse à entretenir. Si vous vous retrouvez dans ce cas, il peut être judicieux d’estimer votre voiture en panne dès aujourd’hui. Des services spécialisés dans le rachat de véhicules hors d’usage proposent des solutions rapides, sans obligation de réparation ni de contrôle technique. En obtenant une estimation immédiate, vous facilitez non seulement la gestion de votre budget, mais vous accélérez également la transition vers votre future voiture d’occasion, sans les complications d’une revente classique entre particuliers.

Le paiement au comptant

Considéré comme le moyen le plus simple et le plus classique pour effectuer un achat, vous pouvez y recourir pour régler l’acquisition de votre voiture d’occasion. Après avoir découvert votre modèle préféré sur www.peugeot-nomblot.fr et rempli toutes les démarches, vous décidez de passer à la caisse. Malheureusement, comme il s’agit d’un professionnel, vous n’avez pas la possibilité de payer plus de mille euros en espèces. En outre, vous ne disposez pas d’une trésorerie suffisante dans votre compte bancaire pour un règlement par chèque ou par virement. D’ailleurs, quand bien même vous auriez une provision satisfaisante, ces méthodes présenteraient des risques dans l’achat d’une voiture d’occasion, autant pour vous que pour le vendeur. En effet, ce dernier ne pourra réellement disposer de l’argent que dans les 48 à 72 heures suivant la transaction, et il sera légitime qu’il refuse de vous laisser partir avec la voiture avant. Le virement vous met par contre devant un risque d’impossibilité de rétractation, en cas d’anomalies constatées ultérieurement sur le véhicule.

Le paiement à crédit

Le mode de règlement au comptant connaissant ses limites, vous avez heureusement d’autres recours pour vous aider à obtenir ce modèle qui vous est cher. Parmi eux, le crédit automobile reste une solution largement répandue, avec plusieurs variantes à envisager selon votre situation financière.

Les crédits auto classiques

Pour l’acquisition d’un véhicule d’occasion comme une 208 Peugeot, les établissements bancaires proposent généralement un crédit auto. Ce financement est spécifiquement conçu pour l’achat d’un véhicule, neuf ou d’occasion. Il présente l’avantage d’être simple à obtenir si votre dossier est solide, et de bénéficier parfois de taux négociés. Toutefois, cette formule reste strictement affectée à l’achat d’une voiture, ce qui limite la souplesse d’utilisation des fonds. De plus, les taux peuvent varier sensiblement d’une banque à l’autre, rendant nécessaire une analyse approfondie.

Le crédit personnel : une alternative souple

Si vous préférez une option plus flexible, le crédit personnel peut s’avérer intéressant. Contrairement au crédit auto, il n’est pas lié à un achat spécifique. Vous recevez une somme à utiliser librement, que ce soit pour acheter une voiture, payer des frais annexes (assurance, entretien, carte grise), ou même couvrir d’autres projets personnels. Cette liberté a cependant un coût : les taux d’intérêt sont souvent un peu plus élevés. Il reste une solution utile si vous souhaitez ne pas justifier l’utilisation précise de l’argent emprunté.

Comparer pour mieux choisir

Avant de vous engager dans un crédit, il est essentiel de faire des simulations auprès de votre conseiller bancaire ou via des comparateurs en ligne. Ces outils vous permettent d’avoir une vue claire sur :

- Le coût total du crédit sur la durée,

- Les mensualités adaptées à votre budget,

- Les taux d’intérêt appliqués selon les organismes,

- Et les frais annexes éventuels.

En comparant plusieurs offres, vous pourrez décider sereinement de la solution la plus avantageuse pour concrétiser l’achat de votre voiture d’occasion.

En somme, le crédit vous ouvre plusieurs portes pour accéder au véhicule que vous convoitez, à condition de bien comprendre les différences entre chaque type de financement et d’anticiper leur impact sur votre budget.

Les autres types de financement

En complément à ces précédentes possibilités, il reste aussi des voies plus modernes pour vous aider à trouver le moyen d’acheter votre voiture. Même s’ils constituent généralement des méthodes de paiement pour des véhicules neufs, ils commencent également à concerner ceux de seconde main. Tout d’abord, dans le concept du leasing ou crédit-bail, un organisme de financement se charge d’acheter le bien à votre place. Ce tiers intervenant représente une garantie pour le vendeur, qui vous laissera partir immédiatement avec la voiture. Pour votre part, vous vous engagez auprès du bailleur en lui déposant une somme en premier apport, et un montant mensuel jusqu’à ce que la totalité du prix et des intérêts soient soldés. Vous devenez alors officiellement propriétaire de l’auto à partir du règlement des formalités administratives y afférentes. Sinon, vous pouvez également vous tourner vers une location avec option d’achat. La voiture vous appartiendra après paiement de la valeur résiduelle du véhicule loué à la fin de la période convenue.